Avec 96,348 milliards USD de primes non-vie réalisées en 2023, la Californie est le premier marché d’assurance des États-Unis.

Comme dans les autres Etats, l’assurance habitation standard, commercialisée en Californie, inclut généralement les pertes liées aux incendies de forêt.

Malheureusement, les tarifs habitation, sous contrôle des autorités de l’Etat, s’avèrent largement insuffisants pour faire face à la forte sinistralité, notamment celle engendrée par les événements climatiques extrêmes comme les violents incendies de 2017 et 2018, qui ont mis à rude épreuve les assureurs.

Ces derniers qui ne sont pas totalement libres en matière de tarifs sont également pénalisés par la valeur élevée des nouvelles résidences construites dans des zones vulnérables, très exposées aux feux de forêt.

Lire aussi | Les feux de forêt de Californie

Réticence des assureurs en Californie

En plus des tarifs, jugés insuffisants, les assureurs habitation californiens voient leur situation aggravée par le dérèglement climatique qui amplifie encore plus le montant des sinistres incendie et la hausse de l’inflation.

Face à une telle situation de blocage, un grand nombre de compagnies d’assurance américaines, comme Allstate et State Farm, refusent dès 2019 d’émettre de nouvelles polices habitation en Californie ou de renouveler celles déjà existantes.

Chronologie du retrait des sociétés américains du marché californien :

- 2022, le géant de l'assurance AllState arrête la commercialisation de nouvelles polices habitation.

- 2023, AmGUARD, cesse de souscrire des polices d'assurance habitation.

- 2023, Falls Lake informe le département des assurances de Californie de son intention de se retirer complètement de l'État.

- Mai 2023, State Farm et AIG suspendent la souscription de nouvelles polices dommages aux biens pour les entreprises et les particuliers.

- Début 2024, le Hartford Financial Services Group suspend les nouvelles souscriptions d'assurance habitation.

- Mars 2024, State Farm résilie 72 000 contrats habitation. En juillet, le même assureur annule environ 1 600 polices d'assurance à Pacific Palisades, quartier le plus huppé de Los Angeles. Plus de 2 000 autres polices d'assurance dans deux autres quartiers de Los Angeles sont également résiliées.

- Mai 2024, American National Insurance cesse de commercialiser l’assurance habitation.

- Juillet 2024, Tokio Marine America Insurance et Trans Pacific quittent le marché californien.

Au final, sept des douze plus grandes compagnies d'assurance actives sur le marché californien ont suspendu ou restreint l'émission de nouvelles polices dans l'Etat.

Pas moins de quatre autres assureurs ont, pour leur part, complètement quitté l’État (Falls Lake, Tokio Marine America Insurance, Trans Pacific et Farmers Direct Property and Casualty Insurance Company).

Résultat de cette politique de retrait, 10,5% des propriétaires de biens, soit environ 806 600 Californiens, se retrouvent sans protection.

Réaction des autorités d’assurance californiennes

Pour éviter l’aggravation de la situation de non assurance, les autorités de contrôle de Californie ont adopté une série de mesures préventives :

- protection des assurés, pour une durée d’un an, contre le non-renouvellement ou l'annulation des polices d'assurance habitation dans les zones sinistrées,

- limitation des exclusions géographiques,

- incitations au retour des sociétés d'assurance en Californie,

- intégration des coûts de réassurance dans les tarifs habitation des sociétés d’assurance,

- encouragement des assureurs à développer et commercialiser des couvertures à hauteur de leur part de marché dans l’ensemble de l’État de Californie,

- utilisation des images satellitaires et des outils d’intelligence artificielle (IA) pour mieux couvrir et mutualiser le risque incendie et éviter les retraits d’assureurs du marché,

- invitation des assureurs à utiliser les outils de modélisation des risques pour déterminer les tarifs.

Lire aussi | Feux de forêt : une menace pour les assureurs

Le plan d'assurance de l'Etat californien

Pour pallier les limites et restrictions du marché privé des assurances, l’Etat de Californie s’est doté dans les années 1960 d’un système de couverture public dénommé « FAIR Plan ». Ce dernier a vu ses capacités d’acceptation augmenter d’année en année. Il dispose en 2025 de plus de 450 milliards USD de capacité contre 50 milliards USD en 2018.

Ce FAIR Plan ne propose toutefois qu’un seul type de police "dwelling-fire" aux garanties restreintes. De plus, cette couverture est plus coûteuse que les produits standards des assureurs privés.

Les plafonds d’indemnisation proposés sont de 3 millions USD pour les particuliers et 20 millions USD pour les entreprises. Ces limites sont bien éloignées de celles accordées par les acteurs privés du marché.

Le coût des sinistres incendie en Californie pour les réassureurs

Les principaux acteurs du marché de la réassurance seront forcément impactés par les sinistres incendie de Californie de janvier 2025.

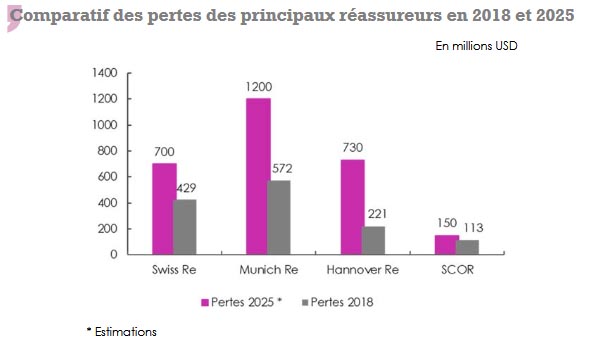

Selon Munich Re, cette catastrophe est considérée comme le plus grand sinistre feux de forêt jamais enregistré par l’industrie. Evalué entre 35 et 40 milliards USD, ce sinistre impacte le réassureur allemand à hauteur de 1,2 milliard USD.

Pour se protéger contre les pertes potentielles de ce type d’événement, Munich Re a réduit ses engagements et son portefeuille dans la région californienne.

D’autres acteurs du marché de la réassurance seront également impactés par le dernier sinistre californien :

- Berkshire Hathaway subira des pertes estimées à 1,3 milliards USD,

- Swiss Re dont les pertes sont évaluées à plus de 700 millions USD. Pertes qui pèseront lourdement sur ses résultats du premier trimestre 2025,

- Hannover Re est confronté à des demandes d’indemnisation d’une valeur de 730 millions USD,

- RenaissanceRe, basé aux Bermudes, sera impacté à hauteur de 750 millions USD,

- SCOR estime sa perte nette de rétrocession à environ 150 millions USD, avant impôt.