Les défis du marché de la réassurance en 2022

Cette dernière représente une menace grandissante pour l’ensemble de la profession. Comme pour le Covid-19, une méga attaque-cyber pourrait entraîner un arrêt total de l’économie mondiale.

Cette dernière représente une menace grandissante pour l’ensemble de la profession. Comme pour le Covid-19, une méga attaque-cyber pourrait entraîner un arrêt total de l’économie mondiale.

Climat d’incertitude

Le marché de l’assurance et de la réassurance évolue dans un monde de plus en plus imprévisible, secoué par de nouveaux risques ignorés ou sous-estimés, et parfois peu modélisables.

C’est dans un tel contexte d’incertitude qu’un durcissement du marché est engagé par les réassureurs.

Taux de primes inadéquats

En 2022, le réajustement tarifaire à la hausse s’avère plus que nécessaire pour faire face à l'augmentation et à l’intensité des risques, au recul de la rentabilité et à la persistance des taux d’intérêts bas. Cette analyse est partagée par l’agence Fitch Ratings qui estime que les taux de 2021 sont inadéquats.

Demande soutenue de couverture

Les demandes de couverture de réassurance restent élevées au niveau du marché primaire. En raison du surcoût des sinistres, cette hausse de la demande concerne la majorité des branches.

Un durcissement du marché direct entraînera par ricochet un réajustement des tarifs au niveau du marché de la réassurance. La hausse tarifaire concernera surtout les couvertures proportionnelles.

Impact de la crise sanitaire du Covid-19

Même si l’incertitude entourant l’évolution de la pandémie commence à se dissiper, la prudence reste de mise.

Pour maintenir leur rentabilité technique et protéger leurs comptes, certains réassureurs n’hésitent pas à exclure les risques liés aux maladies contagieuses. En plus de ces exclusions, ils imposent aux cédantes une clarification des clauses de leurs contrats.

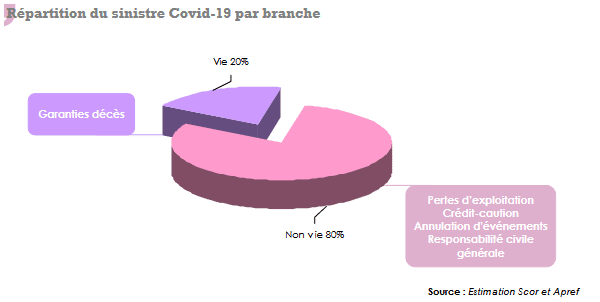

De ce fait, les branches impactées par le Covid-19, à savoir l’assurance-crédit, perte d'exploitation sans dommages et annulation d’événements, font l’objet d’une politique de « dérisking » c'est-à-dire de réduction de l’exposition aux risques.

Lors des renouvellements de janvier 2021, Swiss Re, à l’instar de ses concurrents, a drastiquement réduit son exposition à la pandémie dans les branches dommages et responsabilité. Autre mesure forte, le réassureur helvétique s’est retiré de l’activité annulation d’événements qui lui a coûté 404 millions USD en 2020.

Même son de cloche du côté de CCR Re qui a profité des renouvellements de janvier 2021 pour introduire de nouvelles exclusions.

Lire aussi | Réassurance et périls secondaires

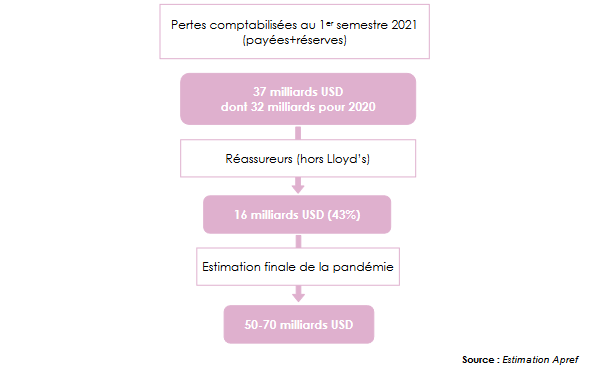

Marché de la réassurance : coût de la pandémie Covid-19

A fin juin 2021, la pandémie a coûté 37 milliards USD à la profession dont 16 milliards (hors marché du Lloyd’s) à la charge des réassureurs. Selon l'Apref (1), la facture finale de la crise sanitaire actuelle devrait être comprise entre 50 à 70 milliards USD.

(1) Apref : Association des Professionnels de la Réassurance en France

Cyberattaques, des risques redoutés par les réassureurs

Alors que les cyberattaques se multiplient, la couverture de ce type de risque reste peu développée et inadéquate. Les réassureurs sont, en fait, de plus en plus méfiants envers les événements à caractère systémique. Une attaque d’une grande envergure peut paralyser la planète entière et coûter cher à l’industrie de l’assurance.

Selon Standard & Poor’s, les attaques malveillantes occasionnent plus de 700 milliards USD de pertes par an aux entreprises, alors que les dommages assurés ne représentent que 5 milliards USD, soit moins de 1% du total des pertes.

Malgré ces appréhensions, la cyber-assurance représente un vecteur de croissance du marché. Cette activité pourrait entraîner :

- une hausse moyenne des primes de 20 à 30% par an,

- un ajustement continu des tarifs,

- une demande de couverture croissante qui dépasse largement l’offre surtout depuis le passage au tout numérique de nombreuses entreprises, administrations et organismes,

- une hausse des sinistres en termes de fréquence et de gravité.

L’actuelle montée des cyber-menaces entraîne une hausse constante de la tarification. Au niveau des marchés primaires et en fonction des conditions de souscription et des régions, l’ajustement des taux de prime peut atteindre 100%. Cette hausse alimente les disponibilités financières des assureurs et réassureurs qui ne disposent pas de fonds suffisants pour prendre en charge de tels risques.

Une autre approche de la cybercriminalité conduit certains assureurs à réduire leur exposition aux risques. Cette attitude constitue parfois une réponse à la hausse des actes de piraterie et à l’augmentation des demandes d’indemnisation liées aux ransomwares. A l’exemple de AXA, qui en mai 2021 a suspendu son option "cyber rançonnage», d’autres mesures plus radicales peuvent être également envisagées.

Lire aussi | Hausse de la sinistralité catastrophes naturelles

- Vous devez vous identifier ou créer un compte pour écrire des commentaires