L’assurance dans les BRICS : Cas de la Chine et du Brésil

Assurance dans les BRICS : Contexte général

La première partie, publiée dans ce numéro, est dédiée aux marchés chinois et brésilien. La deuxième, mise en ligne début janvier, traitera du reste des marchés d’assurance aux BRICS, soit de la Russie et de l’Inde. Le marché sud-africain fera l’objet d’un dossier spécifique.

Vue de Hong Kong © Diliff, CC BY 3.0 Le Brésil, la Russie, l’Inde et la Chine (BRIC*) sont quatre puissances considérées comme émergentes. Forces montantes, leurs économies en termes de PIB se classent parmi les 11 premières du globe. Selon le FMI, ces pays tireront la croissance globale à l’horizon 2025. En 2012, leur PIB atteignait près de 14 200 milliards pour environ 3 milliards d’habitants, soit environ 42% de la population de la planète. Leur PIB par habitant est en augmentation constante même s’il devrait rester bien en deçà de celui des pays les plus développés jusqu’en 2050. Selon les estimations de la Banque Mondiale, la Chine et l’Inde seront néanmoins les puissances économiques dominantes. Elles passeront devant les Etats-Unis dès 2025 pour le premier pays cité et dès 2050 pour le second. Ce dynamisme engendre un fort développement de l’assurance.

Vue de Hong Kong © Diliff, CC BY 3.0 Le Brésil, la Russie, l’Inde et la Chine (BRIC*) sont quatre puissances considérées comme émergentes. Forces montantes, leurs économies en termes de PIB se classent parmi les 11 premières du globe. Selon le FMI, ces pays tireront la croissance globale à l’horizon 2025. En 2012, leur PIB atteignait près de 14 200 milliards pour environ 3 milliards d’habitants, soit environ 42% de la population de la planète. Leur PIB par habitant est en augmentation constante même s’il devrait rester bien en deçà de celui des pays les plus développés jusqu’en 2050. Selon les estimations de la Banque Mondiale, la Chine et l’Inde seront néanmoins les puissances économiques dominantes. Elles passeront devant les Etats-Unis dès 2025 pour le premier pays cité et dès 2050 pour le second. Ce dynamisme engendre un fort développement de l’assurance.

C’est cette activité d’assurance dans ces quatre pays du BRICS (cités ci-dessus) que nous allons passer en revue.

* Nous dénommons par BRIC, le Brésil, la Russie, l'Inde et la Chine et par BRICS, ces quatre pays plus l'Afrique du Sud

Assurance dans les BRICS (1) : Les facteurs de développement

Plusieurs éléments contribuent au développement de l’assurance dans les BRIC. La taille de la population associée au dynamisme économique a permis l’émergence d’une classe moyenne importante disposant d’un pouvoir d’achat conséquent. A cela s’ajoutent d’autres facteurs :

- un environnement économique sain permettant un contrôle de l’inflation.

- des organes de supervision de l’assurance compétents.

- la mise en place de lois favorables au développement de l’assurance.

- une libéralisation progressive des marchés pour accroître la productivité et la compétitivité.

- l’innovation de certains assureurs dans des segments à fort potentiel tels que l’assurance islamique, la micro-assurance ou l’assurance agricole indexée sur les données météorologiques.

- l’utilisation de multiples vecteurs de commercialisation allant des réseaux traditionnels à la bancassurance. L’internet et le téléphone mobile restent marginaux.

- l’introduction des grands groupes internationaux d’assurance sur ces marchés. Parfois la seule affiliation à ces groupes permet de stimuler le secteur, d’accroître l’innovation et asseoir un savoir-faire.

Ce dynamisme constitue un réel attrait pour les investisseurs étrangers à la recherche de vecteurs de développement.

(1) hors Afrique du Sud

Les contraintes au développement de l’assurance dans les BRIC

Malgré leurs attraits, les BRIC sont confrontés à de nombreuses contraintes dont:

- la complexité de la réglementation et la lourdeur de l’administration.

- le difficile accès des zones rurales à l’assurance qui se limite aux populations urbaines.

- la faible perception de l’assurance auprès des populations qui n’en voient pas l’utilité.

- le faible niveau de tarification des contrats, souvent très éloigné des standards internationaux.

Assurance dans les BRICS : Cas de la Chine

World Financial Center et Jin Mao Tower, Shanghai © Jakub Hałun, CC BY-SA 3.0 World Financial Center et Jin Mao Tower, Shanghai © Jakub Hałun, CC BY-SA 3.0 |

L’assurance fut introduite en Chine par les Britanniques au début du 19ème siècle. Durant les décennies qui ont suivi, le marché est resté embryonnaire pour ne pas dire quasi inexistant. Le monopole d’Etat instauré ultérieurement par la compagnie nationale PICC n’a pas permis le développement de cette industrie jugée non nécessaire. Très peu de Chinois possédaient des biens et la plupart des entreprises non gouvernementales ne s’assuraient pas.

Les premières réformes instaurées en 1978 ont peu à peu libéralisé le marché. Ce n’est qu’à partir de 1988 et la création de l’assureur Ping An que ce pan de l’économie se développa. L’intégration du pays à l’Organisation Mondiale du Commerce (OMC) fin 2011 a ouvert la voie aux assureurs étrangers qui ont été autorisés à y investir. Durant les dix dernières années, le chiffre d’affaires du marché chinois de l'assurance a été multiplié par cinq. La croissance annuelle moyenne est de 20%. Pour le gouvernement, l’assurance constitue aujourd’hui un secteur stratégique.

Malgré sa forte croissance, l’activité ne perce que lentement. La branche non vie ne représente que 1,26% du PIB contre 1,7% pour la vie. Si le marché chinois est récent, il n’en reste pas moins attractif pour les sociétés étrangères attirées par l’énorme potentiel qu’il recèle. Les assureurs étrangers rencontrent toutefois de nombreuses difficultés à s’installer et à souscrire dans le pays : nombreuses régulations compliquant les demandes d’agrément, autorisations délivrées par produit, etc.

Même si les groupes étrangers apportent une expertise, les assureurs locaux restent actifs et novateurs. Ils constituent déjà de redoutables concurrents aux nouveaux entrants.

Fin 2011, le pays comptait 129 assureurs dont les plus importants sont étatiques. C’est le cas de PICC mais aussi de nombreux autres acteurs dans lesquels l’Etat détient des participations conséquentes. Les cinq premiers assureurs détiennent en 2012 plus de 80% du marché, il s’agit de : PICC Propery & Casualty, Ping An Property & Casualty, CPIC Property, China United et China Life Property & Casualty.

Assurance dans les BRICS : Primes émises des cinq premiers assureurs chinois

en millionsRang | Sociétés | Primes émises 2012 | Primes émises 2011 en CNY | Evolution 2011/2012 | Parts | |

|---|---|---|---|---|---|---|

| CNY | USD | |||||

1 | PICC Propery & Casualty | 193 486 | 94 522 | 173 962 | 11,22% | 38,5% |

2 | Ping An Property & Casualty | 98 816 | 48 274 | 83 435 | 18,43% | 19,6% |

3 | CPIC Property | 69 696 | 34 048 | 61 687 | 12,98% | 13,8% |

4 | China United | 24 555 | 11 996 | 20 954 | 17,19% | 4,8% |

5 | China Life Property & Casualty | 23 549 | 11 504 | 16 404 | 43,56% | 4,7% |

Total des cinq premières sociétés | 410 102 | 200 344 | 356 442 | 15,05% | 81,4% | |

Etat du marché chinois de l’assurance

En 2011, le marché chinois a souscrit près de 222 milliards USD de primes dont 61% en vie, 32% en non vie et 7% dans les branches maladie et individuelle accident. En 2012, le volume de primes totalise 245,5 milliards USD.

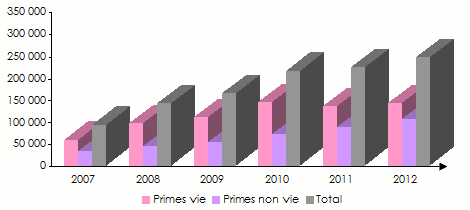

Evolution des primes vie et non vie 2007-2012

Le marché chinois est à dominante vie. Cette branche représente 57,5% du marché après avoir atteint des sommets à 67 et 68% au cours des années 2008, 2009 et 2010. en millions USD| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

Primes vie | 58 673 | 95 828 | 109 175 | 142 999 | 134 539 | 141 208 |

Primes non vie | 33 810 | 44 987 | 53 872 | 71 628 | 87 319 | 104 302 |

Total | 92 483 | 140 815 | 163 047 | 214 627 | 221 858 | 245 510 |

Evolution des primes, PIB et taux d’inflation 2007-2012

Durant la période 2007-2012, le développement du secteur de l’assurance est nettement supérieur à celui du PIB.

En 2012, le taux de progression du marché est en forte régression. Le recul des ventes de véhicules neufs et l’abandon des aides de l’Etat à l’industrie de l’assurance instaurées en 2008, en sont les principales causes. Ce recul a entraîné une forte réduction des investissements dans le domaine des infrastructures.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

Evolution des primes (%) | +30,6 | +52,3 | +15,8 | +31,6 | +33,7 | +10,7 |

Evolution du PIB (%) | +13 | +9,7 | +8,5 | +10,4 | +9,3 | +7,8 |

Taux d’inflation (%) | +4,8 | +5,9 | -0,7 | +3,3 | +5,4 | +2,6 |

La progression du marché de l’assurance en Chine (2007-2012)

en millions USD Source : Swiss Re

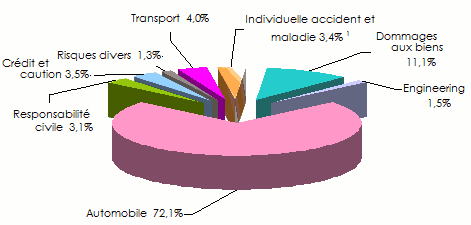

Source : Swiss Re Répartition des primes non vie en 2011

Le marché chinois non vie est essentiellement dominé par l’assurance automobile. Les ventes de voitures privées qui ont progressé au rythme annuel de 20% depuis 2003 contribuent pour une grande part à la croissance de la demande d’assurance.

En 2011, l’assurance automobile compte pour plus de 72% des encaissements. La branche dommages aux biens qui se classe en deuxième position ne réalise que 11% du total des primes souscrites.

1 Primes souscrites par les compagnies non vie Source : Association des sociétés d’assurance et organisme régulateur du marché

1 Primes souscrites par les compagnies non vie Source : Association des sociétés d’assurance et organisme régulateur du marchéLa distribution

Les agents d’assurance constituent le premier réseau de distribution. Leur nombre s’élevait à plus de 420 000 en 2010. La loi régissant les courtiers d'assurance n’a été instaurée qu’en 2000. De ce fait, ce vecteur de distribution est relativement récent. L’apparition de petits courtiers manquant de technicité engendre une forte méfiance envers ce type d’intermédiation.

Pour compenser le manque de professionnalisme de leurs réseaux, les sociétés misent de plus en plus sur les technologies nouvelles et en particulier sur internet. Les Chinois sont les plus grands utilisateurs d’internet au monde. Près de 500 millions de personnes y ont accès. Les assureurs ont donc développé des plateformes modernes permettant la vente électronique des polices. L’utilisation du télémarketing est fréquente.

La bancassurance est également en plein essor. Tous les assureurs disposent de conventions avec les banques pour la distribution de leurs produits par le biais de ce canal.

Assurance dans les BRICS : Cas du Brésil

Statut du Christ Rédempteur, Brésil © Klaus with K, CC BY-SA 3.0 Statut du Christ Rédempteur, Brésil © Klaus with K, CC BY-SA 3.0 |

Les débuts de l’assurance brésilienne remontent à 1908 lorsque les deux premières sociétés Companhia de Seguros Boa Fé et Companhia de Seguros Conceito Público furent fondées.

Le secteur a très fortement progressé à partir du début des années 90. En 1994, la quasi-totalité du marché, soit 95% était contrôlée par des groupes brésiliens. Ce taux a depuis fortement baissé pour avoisiner 55% après la libéralisation du secteur en 2007. Les assureurs américains sont les plus présents. Ils détiennent près de 20% du marché. Aujourd’hui le pays compte 116 assureurs, tous privés. L’Etat brésilien ne détient aucune société d’assurance.

L’intérêt des entreprises étrangères pour le Brésil n’est pas uniquement lié à la stabilité de l’économie mais également à sa taille et au potentiel qu’il représente. Le pays détient la population la plus élevée du continent. La classe moyenne est importante, elle contribue largement au développement du secteur. Près de 40% des primes du marché sud-américain sont comptabilisées au Brésil.

Avant 1994, les assureurs comptaient sur l’inflation pour réaliser des bénéfices. Aujourd’hui, les stratégies des sociétés d’assurance reposent sur la sélection des risques, la diminution des coûts et la bonne gestion des investissements.

Le taux de pénétration de l’assurance dans le pays est de 3,65% en 2012 contre 1% en 1993. Cette progression a été rendue possible grâce au dynamisme de l’Etat et des assureurs. Le taux de pénétration reste toutefois l’un des plus faibles du continent.

Contrairement à l’Europe ou au marché américain, il n’y a pas de séparation obligatoire des activités vie et non vie. La plupart des assureurs sont actifs dans les deux branches. Ceci est particulièrement vrai pour les sociétés d’assurance associées à des banques.

Assurance dans les BRICS : Primes émises des cinq premiers assureurs brésiliens

En 2012, les cinq assureurs les plus importants se partagent près de 28% du marché. Il s’agit de : Bradesco Vida E Previdência S.A., Itau Vida E Previdência S/A, Brasilprev Seguros E Previdência S/A, Santander Seguros S/A, Itau Seguros S/A.

en milliards USD| Rang | Sociétés | Primes émises 2012 | Parts de marché |

|---|---|---|---|

| 1 | Bradesco Vida E Previdência S.A. | 8,38 | 10,18% |

| 2 | Itau Vida E Previdência S/A | 4,42 | 5,37% |

| 3 | Brasilprev Seguros E Previdência S/A | 4,29 | 5,21% |

| 4 | Santander Seguros S/A | 3,37 | 4,09% |

| 5 | Itau Seguros S/A | 2,54 | 3,08% |

| Total des cinq premières sociétés | 23 | 27,93% | |

Le marché a connu une période de grande consolidation parmi les assureurs locaux et en particulier chez ceux affiliés aux banques. Les assureurs étrangers de plus en plus intéressés par le Brésil, ont réalisé des entrées significatives sur le marché par le biais d’acquisitions ou de joint-ventures.

En 2012, le marché brésilien est dominé par l’assurance vie qui compte pour 54,5% des encaissements contre 45,5% pour les souscriptions non vie. Ces dernières incluent les branches individuelle accident et maladie.

Répartition des primes 2012 par branche vie et non vie

Comme pour la Chine, la branche vie domine l’activité assurance au Brésil. Cette primauté de la vie ne s’est instaurée qu’à partir de 2009.

en millions| Vie | Non vie | Total | |

|---|---|---|---|

Primes en Reals (BRL) | 87 535 | 73 263 | 160 798 |

Primes en USD | 44 784 | 37 483 | 82 267 |

Parts de marché | 54,5% | 45,5% | 100% |

Assurance dans les BRICS : Evolution des primes, du PIB et du taux d’inflation au Brésil (2007-2012)

Malgré un certain ralentissement en 2012, le développement de l’assurance est nettement plus rapide que celui de l’économie dans son ensemble. Jusqu’en 2011, la croissance des primes d’assurance pouvait dépasser de plus de cinq fois celle du PIB.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

Evolution des primes (%) | +28,7 | +21,3 | +2,8 | +31,4 | +22,7 | +4,6 |

Evolution du PIB (%) | +5,7 | +5,2 | -0,2 | +7,6 | +2,8 | +0,9 |

Taux d’inflation (%) | +3,6 | +5,7 | +4,9 | +5 | +6,6 | +5,4 |

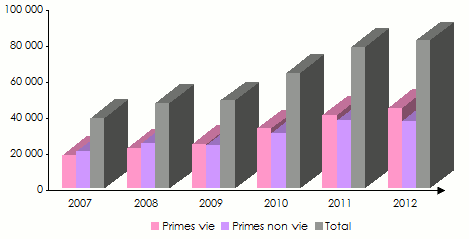

Evolution des primes vie et non vie 2007-2012

La progression des principales branches est soutenue. Les branches vie et non vie ont doublé de volume de primes depuis 2007. Toutefois on note un léger recul de la branche non vie en 2012 par rapport à 2011.

en millions USD| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

Primes vie | 18 533 | 22 471 | 24781 | 33 246 | 40793 | 44 784 |

Primes non vie | 20 508 | 24 972 | 23 979 | 30 847 | 37 863 | 37 483 |

Total | 39 113 | 47 443 | 48 760 | 64 093 | 78 656 | 82 267 |

Source : Swiss Re

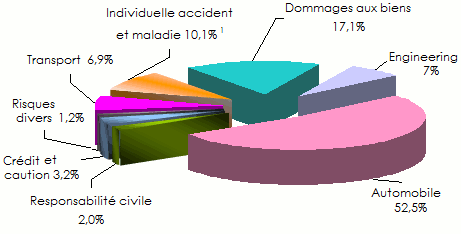

Source : Swiss ReRépartition des primes non vie en 2011 par branche

Le marché brésilien non vie représente 1,88% du marché mondial en 2012.

En 2011, l’assurance non vie est dominée par la branche automobile qui concentre plus de la moitié du chiffre d’affaires. Les risques de dommages aux biens et le transport arrivent en deuxième et troisième position.

1 Primes souscrites par les compagnies non vie Source : Association des sociétés d’assurance et organisme régulateur du marché

1 Primes souscrites par les compagnies non vie Source : Association des sociétés d’assurance et organisme régulateur du marchéLa distribution

Vue de la capitale, Brasilia © Jorge Andrade , CC BY 2.0 Vue de la capitale, Brasilia © Jorge Andrade , CC BY 2.0 |

L’assurance non vie est commercialisée à près de 70% par les courtiers. Un assureur qui commercialise une police sans passer par un courtier doit s’acquitter d’une commission. Des efforts importants sont déployés pour mettre l’assurance à la portée d’un large public : vente de contrats dans les pharmacies, les stations d’essence, les supermarchés, ...

- Vous devez vous identifier ou créer un compte pour écrire des commentaires